咖啡与茶、可可并称为世界三大饮品。

2019年,眼看着茶饮卖得如火如荼,咖啡市场照样没有闲着。瑞幸继续高歌猛进,星巴克牵手雀巢和阿里,可口可乐收购Costa,另外在即饮市场还有众多入局者,可乐有乔雅,农夫有炭仌,统一有雅哈,旺旺有邦德,伊利有圣瑞思、蒙牛有每日鲜语冷萃拿铁,颇有群雄争霸的感觉。

咖啡和茶一样,都能提神醒脑,是非常天然和健康的功能性饮料。就全球市场来看,中国的咖啡市场仍然充满了广阔的空间有待开拓。据数据显示,中国人平均每年每人的咖啡购买量为5-6杯,而在美国、日韩这些地方,这个数据能达到400、200,中国市场的巨头们扎堆涌入不是没有道理。

2019年算是中国咖啡市场汹涌潮流下的一次革命。新物种的涌现,品类的融合,资本市场的躁动,都为中国咖啡市场添了一把火。但在大家都纷纷投入这片蓝海之时,并没有多少人去验证这个市场的承受能力。

在这一片广袤的市场中,却是面临着冰火两重天。

-01-

中国咖啡市场的现状

在我们了解中国咖啡发展历程之前,我们先看一下目前中国咖啡市场的现状。咖啡的品类我们可以主要按以下几种来做区分:速溶咖啡、即饮咖啡、现磨咖啡。目前,我国速溶咖啡、即饮咖啡、现磨咖啡市场份额占比分别为72%、10%、18%。

1.

速溶咖啡

速溶咖啡主要分为传统速溶和冻干速溶。我国速溶咖啡的市场份额占比高达72%,且仍能保持8%的增速。

在中国,随着麦斯威尔逐渐的淡出,雀巢成为传统速溶这个品类中的绝对王者。

除此之外,我们看到目前有一些新兴的咖啡消费品牌的出现,比如三顿半、永璞咖啡、时萃咖啡、沃欧wow coffee,他们的产品,多是基于以往速溶咖啡产品的再升级,三顿半、时萃咖啡是从传统的速溶变成冻干速溶,永璞咖啡则是采用冷萃液的形式,而沃欧wow coffee则瞄准的是更细分的速溶白咖啡品类。

新技术的出现,在抢占的,是传统速溶咖啡的存量市场和一部分的增量市场,但由于市场基数大,其增量仍不容小觑。

2.

即饮咖啡

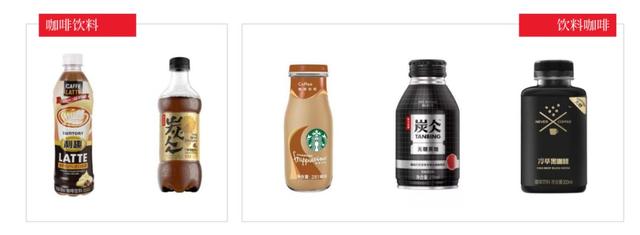

中国即饮咖啡市场,正在逐步从功能型消费过渡到品鉴型消费。即饮咖啡的组成非常简单,一种是咖啡饮料,另一种叫饮料咖啡。我们看这个叫法的落脚点,放在后面的以咖啡为主的产品,咖啡属性更大。拿农夫山泉举例子:左边的炭仌是咖啡饮料,右边升级为饮料咖啡。

不断涌现的新品牌即饮咖啡必然会给市场带来新的冲击,然而即饮咖啡的市场格局是否能打破,在速溶和现磨之中突围而出,目前来看还尚不明了。

3.

现磨咖啡

现磨咖啡分为两个大板块,一个是预包装产品,比如我们常见的挂耳咖啡、胶囊咖啡、咖啡豆/粉;另外一种就是现调咖啡,主要包括,连锁咖啡厅、自助咖啡机、餐饮咖啡、便利店咖啡。其中,连锁咖啡厅又分为快捷式咖啡厅、社交型咖啡厅和精品咖啡馆。

现磨咖啡的代表型企业,不得不提星巴克。1999年,星巴克进入中国,致力于在中国发展和推动咖啡事业,星巴克做出了不少成绩和贡献,培育了中国最早的一批消费者。后续以星巴克为代表的咖啡店也陆续在全国各地开了起来。

2010年,喜士多推出现磨咖啡,标志着平价的便利店咖啡兴起。2018年全家旗下湃客咖啡销量突破4000万杯,势头强劲。同年,瑞幸咖啡上线、星巴克做起外卖,标志着咖啡厅不再仅提供空间,正在向着新零售线上线下一体化融合发展。

-02-

中国咖啡市场的畸形发展

接下来,笔者带大家回顾一下整个咖啡行业发展历程。以美国为代表的西方咖啡消费大国,先后经历了3次咖啡浪潮。

1940-1960年,第一次咖啡浪潮,这一阶段,咖啡被当做提神饮料引用,以速溶咖啡为主,代表企业:雀巢、麦斯威尔;

1966-2000年,第二次咖啡浪潮,咖啡变成一种社交方式,以咖啡厅为载体,强调“第三空间”的意式咖啡厅开始流行。代表企业:星巴克;

2003-至今,第三次咖啡浪潮,咖啡本身成为核心要素,开始讲究产地、品种、采摘月份、海拔与处理方式等。以精品咖啡为主,产品超越体验,重新成为消费者最重视的核心要素。代表企业:Blue Bottle。

三次咖啡浪潮逐步形成了丰富的咖啡消费文化,咖啡产业形成了多层次、多类型的价值体系,满足各种消费需求,在不同成熟度的目标市场,三次浪潮代表三种消费选择互相促进迭代。

在中国,咖啡是舶来品。如果按照1988年雀巢入华来算,算上来发展时间也不过三四十年。我国人口众多,地区间经济发展不平衡,消费分层现象使得三次咖啡浪潮在中国的时间间隔更短,相互交杂的时间更长。

短短三四十年间,第一次咖啡浪潮的影响还未褪去,第二次咖啡浪潮就已经迅速开始。最近几年,跟随者全球咖啡消费风潮的转变,中国也逐渐出现受到第三次咖啡浪潮影响的精品咖啡馆。

此外,在我国互联网业务高速发展的催动下,借助新零售这股风,中国咖啡市场还迎来了新物种。2018年,瑞幸咖啡的横空出世,誓要让中国消费者都喝到低价但高品质的咖啡。裹挟着资本入局,它有足够的底气靠着低价补贴的战略,硬生生的把中国消费者重新教育了一番。

随着瑞幸疯狂的补贴大战和造势,在大潮涌动之下,我国咖啡市场出现了错乱交杂的交互式发展,此时,即饮咖啡市场率先迎来了大爆发。

-03-

即饮咖啡的爆发,

对品牌商来讲是一门好生意吗?

中国即饮咖啡市场目前还没有孕育出一个真正意义上的标杆品牌,所以即饮咖啡涌现出来的新生力量非常多,虽然市占率仍是雀巢一家独大,但是后起之秀有非常多实力雄厚的队伍:可口可乐的乔雅、统一的雅哈,顶新国际的星巴克,汇源的三得利·利趣、华润麒麟的火咖,旺旺的邦德,百家四洲的四洲,味全的贝纳颂,伊利的圣瑞思,蒙牛的每日新语冷萃拿铁,农夫山泉的炭仌等等...

如果说,这一片火热景象是由瑞幸等新物种催生而来,那么在这一片的火热背后,由于中国咖啡市场畸形的发展,互相之间的地盘争强暂未到时候,如何做大市场,找到即饮咖啡发展突破口,是品牌共同的任务。

1.

即饮咖啡的机会点并未到来

拿农夫山泉举例,短短1-2年,农夫山泉入局咖啡市场后,已基本覆盖了全品类的产品。自助咖啡机,迭代了两期的炭仌系列即饮咖啡,还有最近刚刚出的炭仌挂耳,速度如此之快,颇有冲锋陷阵势必拿下一方土地的感觉。

我们又看到,各大品牌推出新品的时候,不管是要卖饮料还是要卖咖啡,产品上总是要加上咖啡二字。不管是咖啡饮料还是饮料咖啡,大家似乎觉得,咖啡这一风口来了,产品打出咖啡的大旗,就能赶上新消费趋势,卖得更好。

被风口驱动的入局者们,似乎有些盲目和操之过急。因为现在的阶段,对于即饮咖啡来说,并没有好的机会点,或者是,它的机会点还尚未被激发出来。

即饮咖啡同时兼具饮料属性和咖啡属性,相比较与其他形态的咖啡产品,即饮咖啡的毛利率最高,可以达到70%-80%,本身它是更有可能先于其他形态的咖啡产品迎来爆发的。但我国即饮咖啡的发展时间点,被现磨咖啡的超前发展,打乱了。

我们对比美国和日本来看,在美国,现磨咖啡一骑绝尘,市场份额91%,而即饮只占3%,这与美国咖啡文化发展,以及咖啡厅的数量有很大关系。再看与我国类似的日本,日本原本也是茶饮大国,但咖啡传入之后仍然获得了快速的发展,源于日本极其发达的便利店以及自动售货系统业态,即饮咖啡,在日本市场的占比超过速溶和现磨,达到43%。

借鉴美国和日本的咖啡发展史,我们可以得知,即饮咖啡若是要发展起来,跟本国的零售业态的发展,和消费者习惯息息相关。我国目前零售业态仍赶不上日本的发达,消费者喝咖啡的习惯也尚未得到普及,但吊诡的是,我国咖啡发展却跳过了全球咖啡浪潮的发展历程,直接超前跨越到了百花齐放的大环境下。

值得注意的是,日本的即饮咖啡发展和成熟期时,日本的便利店是没有同时在售卖现磨咖啡的。这点在中国则恰恰不同,中国即饮咖啡市场还未开始形成火候,便已经被便利店系统的现磨咖啡收割掉一大部分。在全家、7-11、罗森等便利店,一台自助咖啡机就可以满足白领上班族的即饮需求。主打便捷性和高性价比,让它实现了快速扩张。

所以,我国即饮咖啡的爆发,目前是在与已经初具规模并快速崛起的便利店平价咖啡抢占市场。据业内人士表示,目前即饮咖啡很难去抢占已形成购买习惯的上班白领族市场,而这部分消费者,也是目前我国消费升级下咖啡产品的重点目标群体,目前来看,唯一可能的突破口,可能会出现在冷饮处,即饮咖啡拥有速溶和现磨没法达到的便捷性。这点如何利用,品牌商们可以思考一下。

2.

即饮咖啡的差异化并未显现

2020年,由于新冠疫情的爆发,连锁咖啡老大星巴克也在最新的公告中不得不低头表示:在中国大陆的2月同店销售比去年同期锐减78%,受此影响,星巴克预估中国门市第二季度销售额或将“对半砍”。

同样的困境,随着疫情在全球的扩张,咖啡店生意的暂时性低迷将不再仅限于中国。有人说,这应该是速溶咖啡和即饮咖啡发展的好时机。

这么说也没错,办公室白领和对咖啡因有需求的消费者不会因为减少出门就不喝咖啡了。所以我们看到,预包装的咖啡产品,在线上卖得确实不错。比如薇娅直播4小时,为麦斯威尔的速溶咖啡和云南咖啡实现销售超3000万元,2秒钟售罄1.3吨预包装的云南咖啡;

李佳琦也在直播间中带货三顿半速溶咖啡和偶田川日本胶囊咖啡,为新品牌带来定点爆破一样的集中大流量曝光。这些都给了速溶咖啡一个重新进入用户视野,流量曝光大幅增长的机会期。

即饮咖啡稍微有些不一样,目前大部分的产品口感仍尚未得到消费者的认可,与新包装技术下的速溶或是现磨的口感还是有所差异。面对着平价的速溶或现磨咖啡,在价格上面也不占优势的即饮咖啡,道路仍然异常艰难,需在保障咖啡质量的同时,走差异化竞争道路,进一步挖掘潜在消费者。

对于品牌商来讲,除非你已经做好了长期教育消费者的准备,并且有足够的耐心来养这样一个品类,并坚持不断研发差异化的新产品,否则不要轻易入局。产品的创新和打磨,绝不是追风口这么简单。